近日◈★★,国城矿业(000688.SZ)披露了2024年年报◈★★,公司全年营收19.18亿元◈★★,同比大增60.37%◈★★;然而归母净利润却同比直降279.51%至-1.13亿元◈★★,自2010年以来再度陷入亏损◈★★。公司新投产的钛白粉亏本卖◈★★、参股子公司业绩下滑是导致盈利不佳的主因◈★★。拆解单季度看◈★★,国城矿业仅第四季度出现亏损◈★★,进而拖累了全年业绩◈★★。

证券之星注意到◈★★,亏损之际◈★★,国城矿业正进行资产大腾挪◈★★。公司拟以预估值33亿元购入钼矿资产内蒙古国城实业有限公司(下称“国城实业”)◈★★,同时出售刚盈利的银矿资产◈★★,试图通过丰富产品来提振业绩◈★★。然而◈★★,这一自救举措面临多重挑战◈★★,当前国城矿业账上资金不足以应对短期债务◈★★,大手笔交易能否成功或存变数◈★★。此外◈★★,钼价已从2023年高位回落◈★★,周期波动风险加剧◈★★。长期来看◈★★,国城实业的业绩仍受制于钼价走势◈★★,能否真正扭转国城矿业的业绩颓势仍待时间检验◈★★。

资料显示◈★★,国城矿业主要从事有色金属采选及资源循环综合利用业务◈★★,主要产品为锌精矿◈★★、铅精矿◈★★、银精矿◈★★、铜精矿◈★★、钛白粉◈★★、硫精矿◈★★、硫铁粉◈★★、工业硫酸◈★★、次铁精矿等今日刚开传奇◈★★。有色金属企业的经营与国内外经济环境紧密相关◈★★,公司业绩较大程度上依靠主要产品的产销量◈★★、市场价格及有色金属采选业务成本◈★★。

自2018年国城控股集团有限公司(下称“国城集团”)入主以来◈★★,国城矿业的业绩并没有迎来好转◈★★,反而常年处于营收◈★★、净利双降态势◈★★。其中◈★★,国城矿业仅2021年实现营收◈★★、净利正增长◈★★。公司2024年出现增收降利的情形◈★★,其营收增长主要系内蒙古国城资源综合利用有限公司(下称“国城资源”)投产及银精矿销量和单价双增加所致◈★★。

对于2024年业绩同比转亏◈★★,国城矿业解释称◈★★,公司全资子公司国城资源在报告期内投产◈★★,销售收入增加◈★★,但产量爬坡期各项生产成本较高◈★★,加之报告期内主要产品销售价格处于低位◈★★,因此对公司业绩产生较大影响K8凯发旗舰厅◈★★。

年报显示◈★★,国城资源硫钛铁资源循环综合利用项目现已投产◈★★,满产后将实现年产20万吨钛白粉的生产规模◈★★。2024年◈★★,国城资源实现营收4.14亿元◈★★,对应净利润亏损2.61亿元◈★★。

2024年的钛白粉市场价格承压明显◈★★,年初均价为16483.33元/吨◈★★,年末跌至14900元/吨◈★★,全年跌幅9.61%◈★★,呈现先涨后跌走势◈★★。业内分析◈★★,这与产能过剩◈★★、原料成本高企及下游需求疲软密切相关◈★★。

除产品价格承受较大压力外◈★★,国城矿业新投产的钛白粉业务在初期还面临成本高企的问题◈★★。2024年该产品实现营收3.82亿元◈★★,同期营业成本高达4.77亿元◈★★,致使该业务毛利率仅-24.86%◈★★。

细分产品来看◈★★,国城矿业的营收主要来源于锌精矿◈★★、银精矿◈★★、钛白粉◈★★,三者营收占比分别为33.86%◈★★、20.95%◈★★、19.9%◈★★,钛白粉目前跃升为第三大收入来源◈★★。值得一提的是◈★★,第二大收入来源的银精矿利润端同样承压◈★★,其2024年毛利率同比下滑254.58%至39.96%◈★★,在所有产品中降幅最大◈★★。

另一方面◈★★,受锂产品市场价格整体下滑影响◈★★,国城矿业参股子公司马尔康金鑫矿业有限公司业绩较2023年下滑◈★★,投资收益的大幅减少同样对业绩产生不利影响今日刚开传奇◈★★。据悉◈★★,该参股子公司2024年净利润为1093.7万元◈★★,同比下降近九成◈★★。

证券之星注意到◈★★,国城矿业成本费用管控不佳同样侵蚀了利润◈★★。其2024年营业成本同比大增81.79%至13.82亿元◈★★,增幅远超营收增速今日刚开传奇◈★★,主要系国城资源投产及银精矿销量增加所致◈★★。其中◈★★,财务费用的增幅达到205.72%◈★★,进一步压缩了利润空间◈★★,这主要是报告期内银行借款及融资租赁利息支出增加所致◈★★。

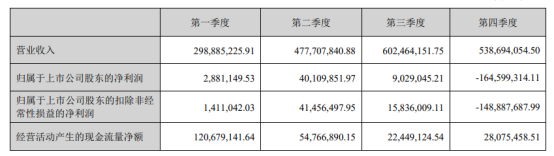

划分单季度来看K8凯发旗舰厅◈★★,国城矿业Q1-Q4的营收分别为2.99亿元◈★★、4.78亿元◈★★、6.02亿元◈★★、5.39亿元◈★★;对应归母净利润分别为288.11万元◈★★、4010.99万元◈★★、902.9万元◈★★、-1.65亿元◈★★。各季度业绩起伏较大◈★★,其中仅Q4单季亏损就直接拖垮了国城矿业的全年业绩◈★★。

2024年12月17日◈★★,国城矿业公告称◈★★,拟通过支付现金和承担债务的方式购买国城集团持有的国城实业不低于60%的股权◈★★,该部分股权预估值约33亿元◈★★。交易完成后◈★★,国城实业将成为国城矿业的控股子公司◈★★。值得一提的是◈★★,早在2020年12月◈★★,国城矿业就曾针对收购国城实业发布过交易预案◈★★,但最终未能成行◈★★。

据悉◈★★,国城实业目前在产矿山为内蒙古卓资县大苏计钼矿◈★★,钼原矿石经过破碎◈★★、研磨及浮选后产出钼精矿◈★★,钼精矿为其主要产品◈★★。

国城矿业表示◈★★,通过此次交易◈★★,公司将在现有以锌精矿◈★★、铅精矿◈★★、银精矿◈★★、铜精矿等为主要产品的有色金属布局基础上◈★★,增加钼精矿采选业务◈★★,公司产品结构将进一步丰富◈★★。

证券之星注意到◈★★,国城矿业若要顺利完成收购◈★★,资金是一道难过的槛◈★★。2024年末◈★★,国城矿业仅拥有货币资金1.74亿元◈★★,而短期借款及一年内到期的非流动负债合计达6.7亿元◈★★,短期偿债压力巨大◈★★。

其现金流情况同样不容乐观◈★★。2024年的经营性现金流净额下降61.08%至2.26亿元◈★★,且投资性现金流与筹资性现金流双双呈净流出状态◈★★,分别为-2.32亿元今日刚开传奇◈★★、-5656.22万元◈★★。

资金承压下◈★★,国城矿业通过资产腾挪来回笼资金◈★★。收购公告发布后几日K8凯发旗舰厅◈★★,国城矿业宣布出售旗下赤峰宇邦矿业有限公司(下称“宇邦矿业”)65%股权◈★★,转让价为16亿元◈★★,目前已完成过户◈★★。宇邦矿业主营业务为自有银铅锌矿开采及选矿业务◈★★,主要产品为银铅精矿◈★★,是国内目前备案储量最大的银矿K8凯发旗舰厅◈★★。

资料显示◈★★,国城矿业于2021年3月完成宇邦矿业65%的股权收购◈★★。2022及2023年◈★★,宇邦矿业净利润分别亏损8182.46万元◈★★、9425.11万元今日刚开传奇◈★★,2024年的营收则为4.18亿元◈★★,对应净利润897.07万元◈★★。

也就是说◈★★,在宇邦矿业刚开始盈利的时候◈★★,国城矿业就决定出手转让◈★★。国城矿业表示◈★★,本次交易是基于公司战略而对资产结构进行的重要调整◈★★,将大幅增加公司可支配资金◈★★,优化公司资产负债结构◈★★,降低财务费用◈★★。

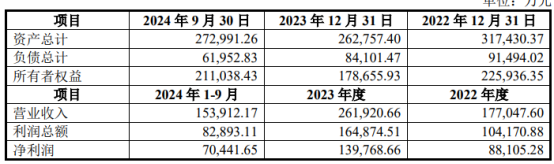

回归到国城实业的经营面◈★★,其业绩大幅领先同期国城矿业的水平◈★★。2022-2023年及2024年1-9月◈★★,国城实业的营收分别为17.7亿元◈★★、26.19亿元◈★★、15.39亿元K8凯发旗舰厅◈★★,对应净利润为8.81亿元◈★★、13.98亿元◈★★、7.04亿元◈★★。就当前来看◈★★,收购国城实业可大幅增厚国城矿业的业绩◈★★。

但显然◈★★,国城实业业绩的变动对应的是钼价走势◈★★。据悉◈★★,钼市价格在2022-2023年快速攀升至历史次高点后◈★★,于2024年回落◈★★。从钼价走势看◈★★,2023年国内45%钼精矿均价3876元/吨度◈★★,同比上涨38.35%◈★★,而2024年国内和国际钼价同比均有不同幅度下跌◈★★,钼精矿价格下跌7.2%◈★★。

有色金属作为周期性行业◈★★,价格向来有涨有跌◈★★,一旦钼价进入下行通道◈★★,国城实业很可能将面临业绩下滑的风险◈★★。在巨额债务负担及钼价走势制约下◈★★,钼精矿能否成为国城矿业的“救赎”仍是未知数◈★★。(本文首发证券之星◈★★,作者陆雯燕)

以上内容与证券之星立场无关◈★★。证券之星发布此内容的目的在于传播更多信息◈★★,证券之星对其观点◈★★、判断保持中立◈★★,不保证该内容(包括但不限于文字◈★★、数据及图表)全部或者部分内容的准确性◈★★、真实性◈★★、完整性◈★★、有效性◈★★、及时性◈★★、原创性等◈★★。相关内容不对各位读者构成任何投资建议◈★★,据此操作◈★★,风险自担◈★★。股市有风险◈★★,投资需谨慎◈★★。如对该内容存在异议◈★★,或发现违法及不良信息◈★★,请发送邮件至◈★★,我们将安排核实处理◈★★。如该文标记为算法生成◈★★,算法公示请见 网信算备240019号◈★★。矿产资源◈★★,凯发手机娱乐app下载党建工作员工旅游◈★★,凯发手机app◈★★,凯发k8国际◈★★,凯发手机app◈★★!